|

Королев Алексей

Алексеевич

Российский

государственный аграрный университет –

МСХА имени К.А.

Тимирязева,

гуманитарно-педагогический

факультет, I курс, 104 группа

Научный руководитель:

Кучкин Владимир

Георгиевич, к.э.н., профессор

Вопрос,

который сегодня волнует, пожалуй, каждого: быть или не быть кризису

ликвидности. Прежде чем, ответить на этот вопрос, нужно знать, что такое

ликвидность.

В

мировом хозяйстве происходит процесс экономии на глобальных издержках, который,

перемещая производство в планетарных масштабах, порождает как устойчивые

неравновесия между деньгами и товарной массой, так и усиливает вероятность

возникновения финансовых дисбалансов и пузырей. В этих условиях эмиссия

гигантских объемов денежном массы привела к ее избыточности и нарушила некогда

стабильные причинно-следственные связи между деньгами и инфляцией. Избыточная

глобальная ликвидность порождает не высокую инфляцию, а беспрецедентно усиливает рост мировой задолженности.

Избыточная

денежная масса, неизбежно принимающая форму облегченного кредитования, - не

просто аномалия глобального рынка, это один из важнейших факторов увеличения

непродуктивного спроса на финансовые активы и возрастание их стоимости.

Огромная

денежная масса, не связанная обеспечением транзакций с потоками товаров,

ресурсов и реальных активов, неизбежно устремляется в сферу финансов. В форме

облегченного кредитования, избыточная ликвидность способствовала необычайно

широкому развитию «долговых выкупов». Отсутствие объективной меры стоимости,

например, золотого стандарта, существенно расширило доступность и снизило

стоимость кредитов, что повлекло за собой беспрецедентный рост мировой

задолженности. Избыточная ликвидность, понижая стоимость обслуживания долга для

заемщиков, уменьшает барьеры доступности кредитов и увеличивает пределы

задолженности.[4]

Рассмотрим

как работает система денежного обращения с точки зрения макроэкономики.

Предположим,

что граждане могут тратить только то, что получили (нет кредита), то объем ВВП

страны ограничен выплаченной зарплатой и расходами государства (для простоты не

учитываем трансграничные операции). Может и меньше, но никак не больше (т.к.

НДС включен в стоимость товаров и конечный плательщик – потребитель).

Теоретически

кредит не может увеличить спрос: в первый год он конечно увеличится, но потом

он упадет. Вернуть нужно будет не только кредит, но и проценты по нему.

Экономическая система может наращивать спрос за счет увеличения временного

периода, на который выдаются кредиты. Нормальная кредитная политика до 1981

года предполагала, что человеку не дают новый кредит, пока он не погасит

предыдущий. Раньше, человек брал ипотеку одну и на всю жизнь. Сейчас он берет в

ипотеку дом, перезакладывает его (с учетом роста цен на недвижимость), берет

новый дом и т.д. Это работает до того времени, пока есть возможность снизить

стоимость кредита.

Такое

воздействие на экономику США в период Великой депрессии оказала государственная

политика стимулирования совокупного спроса. Но такая схема быстро исчерпывает

свой потенциал. Ее можно существенно увеличить за счет снижения стоимости

кредита (что и было сделано в 1981-2008 годах). Но сегодня и этот потенциал

исчерпан, а спрос съеден на много лет вперед.

При

отсутствии ограничений со стороны производства рост совокупного спроса

стимулирует увеличение объема выпуска и занятости, оказывая незначительное

влияние на уровень цен. Оказалось, что если экономика близка к состоянию полной

занятости своих ресурсов, рост совокупного спроса вызывает не столько

увеличение объема выпуска, сколько рост цен (так как практически все

производственные мощности и рабочая сила уже задействованы).

Поскольку

спрос «съеден» на много лет вперед, то можно влиять на совокупное предложение.

Для того,

чтобы развиваться дальше, нужно расширять экономическую систему, она не может

быть замкнутой. Для экономистов прошлого – Адама Смита, и даже для Карла Маркса

– замкнутая система была абстракцией. А сегодня для нас стало реальностью.

Если вы хотите развиваться, вам нужно расширение рынков. Улучшение

качества товаров – это углубление разделения труда. Если у вас замкнутая

система, в какой-то момент вы остановитесь. Единственный выход развития – это

НТП.

Но если

замкнутая система – это вся наша планета, то дальнейшее углубление разделения

труда невозможно, а если мы больше не можем расширять рынки, нет больше ресурса

на то, чтобы окупать инновации.

Возникает вопрос – как убрать «лишнюю» ликвидность. Тут возникает

серьезное противоречие: с одной стороны, нужно потребительский кредит

увеличивать, для того, чтобы рос ВВП, с другой – ограничивать, чтобы не росла

инфляция. Решить обе эти задачи одновременно невозможно, поскольку спрос еще и

падает, и растет инфляция издержек в реальном секторе – куда устремилась часть

«горячих» денег.

Если смотреть на ситуацию из микроуровня, то какие-то ходы находятся –

на уровне отдельных домохозяйств и банков. Но если посмотреть из

макроэкономики, то видно – будущий конечный спрос уже, во многом, «съеден» и

учтен в ценных бумагах, которые лежат в банковских и других закромах, и это при

том, что реальный спрос будет падать, а не расти, как это предусмотрено

предыдущими расчетами. Тут не очень понятно, чем наполнять существующие

бумажные активы, не говоря уже о том, чтобы создавать новые.[6]

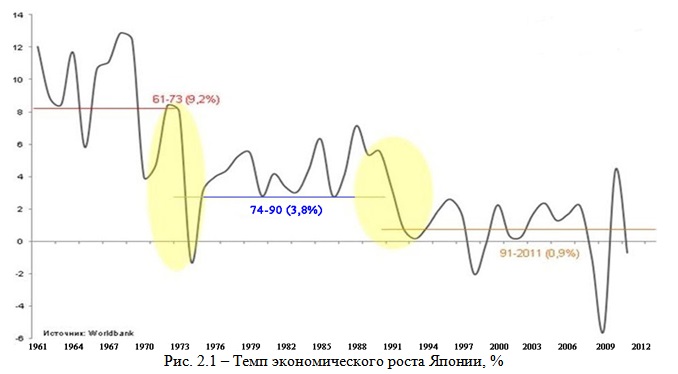

ЯПОНИЯ

Япония достигла темпов экономического роста,

которое ни одна страна никогда не достигала. Пик развития пришелся на начало 90-х. В своей

максимальной точке в японская экономика по капитализации компаний стала больше

американской. Но в последующем она большую часть времени провела в просадке и

сползании.

Эта

ситуация получила название «японская ловушка». Понятие "ловушка", не

является уникальным. Ловушка – не только японская. Но в Японии она достигла

своих зрелых форм, потому в исследовательском плане – более продуктивна

Для выхода из ловушки, через учетную ставку Банка Японии

достигнута понижательная динамика всего спектра процентных ставок. Цель –

сделать кредиты доступными и через их доступность стимулировать инвестиционную

и потребительскую активность в японской экономике. Через фискальную политику

обеспечивается рост правительственных расходов. Цель – поддержать совокупный

спрос.

С осени 2008 года реализуется программа антикризисных

действий. Отметим уникальную особенность японской антикризисной программы. Их

акцент основан на поддержке повседневной жизни людей и занятости.

Антикризисная составляющая программы реализована достаточно

успешно, но "антирецессионная" составляющая положительного эффекта не

дала. С другой стороны, возможно, о положительных эффектах говорить

преждевременно – значительная часть программы – это меры среднесрочного и

долгосрочного периода.

В то же время, низкие процентные ставки, оказались не

способны оживить японскую экономику. К тому же их стимулирующий эффект выбран

практически полностью: процентная ставка Банка Японии в ноябре 2009 года уже

приблизилась к нулевой отметке – 0,1 процента. И, как отмечают эксперты, Банк

испытывает давление на понижение процентной ставки до нуля.  Единственный результат к которому привели программы бюджетного стимулирования – нарастающий

дефицит бюджета – в 2001 году он приблизился к 10 процентам от ВВП, а

государственный долг – к 100 процентам, что отражалось на рейтинге страны.

Поэтому и в принятой в 2008 году программе антикризисного менеджмента заявлено

осторожное отношение к возможностям инфраструктурных проектов.

Итоговый вывод – Япония все еще остается в состоянии

перманентной рецессии и выход из ловушки пока не найден. Японская ловушка

предстает как рецессия, которая не корректируется рыночным механизмом. Выход из

нее требует государственного вмешательства. В связи с этим возникает вопрос, на

что оно должно быть направлено.

Поиск причин ловушки не может быть ограничен поиском

возможных просчетов, ошибок в выбранной стратегии экономического роста и

конкретных действиях правительства. Но даже если бы всего этого "субъективного

негатива" и не было – японская экономика все равно могла бы оказаться в

ловушке.

США

В США пузырь на рынке недвижимости лопнул осенью 2007 года,

а дефляционный кризис, связанный с падением частного спроса, начался в сентябре

2008 года. В сентябре

2008 власти США начали вливать деньги в экономику 1:1 к ВВП в месяц. По этой

причине темпы спада экономики сократились. Б.Обама увеличил расходную часть

бюджета на 1 трл дол. в год. Все эти деньги пошли на социальные нужды т.е. на

поддержку частного спроса наименее богатых слоев населения.[6]

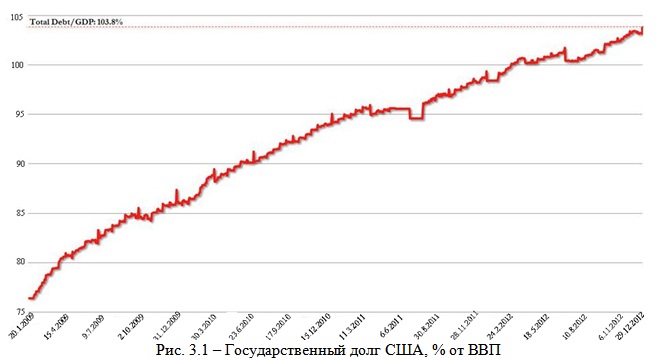

Накануне

кризиса объем обязательств правительства приближался к 65% ВВП, общий леверидж

экономики США достигал, по разным оценкам, 400-450%, долги домохозяйств в

последние годы составляют примерно 100% ВВП и 140% совокупного годового дохода граждан. Поэтому население не в состоянии

обеспечивать устойчивый рост спроса на товары и услуги. На Штатах помимо

классического правительственного долга висят еще обязательства по программам

социального и медицинского страхования.

По оценкам Майкла Таннера из Института Като, с учетом всех программ

общий долг американской нации составляет более чем 900% ВВП США.[1]

Впрочем,

у Штатов есть опыт «разгрузки» долга величиной и свыше 100% ВВП. «По

завершении Второй мировой воины, в 1946 году обязательства федерального

правительства достигли пика примерно в 110% ВВП, а к 1960-му их тяжесть

уменьшилась до всего лишь 45%», - напоминает Натан Шитс, экономист Сitigroup. Этого удалось достичь благодаря послевоенному буму

экономики, ослаблению регулирования бизнеса, сдерживанию военных расходов. Эти

меры привели к реальному росту ВВП в 1950-е годы в среднем на 4,2% в год и инфлированию

примерно на 40% за 1947-1960 годы. Что в свою очередь увеличило ВВП в

номинальном выражении очень сильно, тогда как госдолг почти не изменился - вот

и весь фокус.[2]

Несмотря

на тяжелую болезнь, Америке удается внушать всему миру, что ее валюта и ценные

бумаги остаются самыми надежными. Вспомним о сланцевой революции в добыче

нефти и газа, благодаря которой Штаты уже в ближайшие годы могут обрести полную

энергетическую независимость, превратившись из нетто-импортера в

нетто-экспортера органического топлива. По мнению аналитиков Ваnк of Ameriса Меrrill Lynch, благодаря

«углеводородному ренессансу» США получают «невероятно мощное конкурентное

преимущество» в мире, где царят высокие цены на топливо. Одной из основной

причин слабости доллара являлись огромные средства, потраченные на закупку

нефти. В пользу Америки сработала и такая популярная тема, как бум глобальных

продаж устройств компании Аррlе которая на

протяжении большей части минувшего года была одним из главных глобальных

ньюсмейкеров. Ее успех укрепил веру инвесторов в то, что в инновациях Штаты

по-прежнему не имеют себе равных. Теперь, по мнению экспертов RВС Сlobal Аsset

Маnаgement, США ждет долгосрочный

«ап-тренд», который уже сформировался.[2]

РОССИЯ

Кризис

ликвидности охватил и Россию в 2006—2007 гг. Стали появляться клиенты, желающие

получить кредит без подтверждения дохода. Банки стали менее строги к заемщикам

и предложили множество послаблений, появилась даже ипотека без первоначального

взноса. Совокупный объем банковского ипотечного портфеля увеличился за полгода

вдвое.

Это

привело к неплатежам и кризису сначала ипотечному, а затем и финансовому.[3]

Однако

срок существования ипотечных кредитов subprime в России мал, а

проблема неплатежей не столь критична. Поэтому проблема ипотечного кризиса была

для России не столь острой.

Кредиты

зарубежных стран, составляющие 1/3 инвестиций российской экономики, поощрялись государством. Это связано

с тем, что отечественные долгосрочные ресурсы были

изъяты из кредитного оборота, что и заставило предприятия кредитоваться за

рубежом. В начале 2008 г. корпоративный долг (в основном государственных предприятий)

превысил 450 млрд долл., тогда как внешние долги государства составляли 90

млрд долл.

Изъятие

из кредитного оборота долгосрочных кредитов увеличило накопление огромных

средств в Резервном фонде, Фонде благосостояния, золотовалютных запасах, профицитной

части бюджета, значительная часть которых не вливалась в реальную экономику, а

превращалась в американские казначейские

бумаги под низкие проценты.

Таким

образом, отечественный финансово-экономический кризис это не только влияние

глобальных процессов и финансового кризиса США. Он имеет и собственные,

внутренние причины.

С

проблемой кризиса ликвидности Банк России и Правительство справились путем

создания дополнительных инструментов предоставления банкам ликвидности,

удлинения действия уже существующих инструментов. Согласованные и оперативные

действия Правительства и Банка России выразились: в расширении инструментария

системы рефинансирования; в снижении нормативов отчислений в обязательные

резервы (в банковскую систему вернули 350 млрд руб.); в предоставлении банкам

кредитов от Центрального Банка. Всего банки получили кредитов на сумму около

4,2 трлн руб. Для предотвращения возможной паники банковских вкладчиков был

расширен объем государственных гарантий по депозитам.

Обладая

значительными финансовыми ресурсами, российское правительство реализовало ряд

мер, нацеленных на нейтрализацию рисков системной стабилизации: значительно

повышен уровень страхового возмещения по вкладам населения (до 700 тыс. руб.);

проведено контролируемое обесценение рубля по отношению к основным мировым

валютам (плавная девальвация), что предотвратило возможный паралич в расчетах.

В реальном секторе были снижены ряд налогов для экспортеров сырья. Но все эти

меры не сдержали резкого спада в экономике, особенно в обрабатывающей

промышленности. Следствием девальвации рубля был дальнейший рост инфляции (с

октября 2008 г. девальвация рубля составила 40%).

Однако

ожидания, что средства Центрального банка пойдут в реальный сектор не

оправдались. Банки стали накапливать избыточную ликвидность, сжимая кредитные предложения.

Российская

экономика специализируется под потребности мирового рынка. В результате для

России стали характерны диспропорции, связанные с сырьевым вариантом развития

страны, с политикой профицитного бюджета и инвестирования средств в

иностранные ценные бумаги. Тем самым государство хотело добиться стерилизации

денежной массы, т.е. блокировки инфляции, а также страхования рисков

национальной экономики в иностранных ценных бумагах.

В

результате российская экономика была значительно дестабилизирована. По данным

Министерства экономического развития, в IV квартале 2008 г. произошел спад ВВП

на 1,9% (особенно в строительстве, транспорте и промышленном производстве),

снижение реальных денежных доходов населения на 5,8%, просроченность по

заработной плате на 54% к предыдущему году; общая численность безработных в

2008 г. увеличилась на 4,3% по сравнению с 2007 г. Объем золотовалютных

резервов Российской Федерации снизился на 10,8% и составил 427,1 млрд долл.

США по состоянию на 1 января 2009 г.

Все

это свидетельствует о том, что ни внешние рынки, ни приток иностранного

капитала больше не могут быть главным источником финансирования российской

экономики. В новых условиях нужны внутренние источники финансирования

(долгосрочные депозиты юридических лиц и населения, свободные средства

Пенсионного фонда, часть средств Фонда

Благосостояния, профицита бюджета и зарубежные активы граждан, бизнеса и

российских властей). Это позволит перейти к рефинансированию коммерческих

банков под залог обязательств предприятий реального сектора экономики.

По

подсчетам экономиста «Ренессанс капитала», Ивана Чакарова, у России есть

хорошие шансы «перескочить» через ловушку (60%), но для этого ей потребуются

жесткие реформы. Впрочем, Чакаров не учел уточнение Эйчегрина. Для нефтяных

стран вероятность попадания в ловушку отличается от «обычных» стран в худшую

сторону. И только от активных действий руководства страны зависит – попадет ли

Россия в «ловушку».[7]

НА ОСНОВАНИИ ИЗЛОЖЕННОГО МОЖНО

СДЕЛАТЬ КРАТКИЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ:

1.

Для намеченной

динамики роста ВВП 5% необходимо развивать сельское хозяйство, модернизировать основные

фонды, которые работают еще со времен СССР, развивать банковскую систему, подавленную

иностранными конкурентами, снижать долю импортируемых товаров, использовать

внутренние источники финансирования.

2.

В условиях открытости

рынка при разработке стратегических мероприятий следует уделять внимание

внешним факторам.

3.

Учитывая, что

экономика России по уровню своего развития отстает от стран с развитой рыночной

экономикой, следует уделять особое внимание тем проблемам, которые имели место

ранее в странах с развитой экономикой, чтобы не допускать критических ситуаций

с одной стороны, а с другой, использовать их опыт для решения проблемы.

4.

Следует отметить, что

в последнее десятилетие руководством страны разработаны и достаточно эффективно используются различные

механизмы для решения тех или иных проблем, что позволило, даже в условиях

мирового финансового кризиса, избежать серьезных проблем.

5.

Необходимо от

финансового монополизма и политики экономического эгоизма переходить к

многополярной финансово-экономической системе. Требуется разрабатывать,

договариваться и внедрять межгосударственный многополярный порядок управления

финансовыми системами, состоящий из многочисленных кластеров как

государственных, так и негосударственных субъектов и др.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК:

1. Лосев

М. Тихие гавани закрываются. //РБК Сентябрь 2011. с. 38-41

2. Лосев

М. Возвращение в старую гавань. //РБК Итоговый 2012. с. 60-63

3. Сажина

М.А., Чибриков Г.Г. Экономическая теория: учебник М.: ИД «Форум»: ИНФРА-М 2012.

608 с.

4. Смирнов

А.Д. Кредитный «пузырь» и кризис: модель перколации финансового рынка. –

Москва: Государственный Университет – Высшая школа экономики, 2008.

5. Фокин

Н.И. Японская ловушка. Где выход? //Ойкумена 2009. №4 с.30-36

6. Хазин

М.Л. Несколько слов о стимулировании экономики. http://worldcrisis.ru

7. Чакаров

И. Россия в следующем году угодит в ловушку и может потерять десятилетие. http://www.finmarket.ru

|